NOTA TÉCNICA – REGIME DE PREVIDÊNCIA COMPLEMENTAR

Esta Nota Técnica tem como objetivo apresentar a estrutura, a forma de constituição e os tipos de planos existentes em um Regime de Previdência Complementar – RPC, tem por finalidade ainda simplificar e resumir os pontos abordados na Nota Técnica nº 001/2021, da Associação dos Membros dos Tribunais de Contas do Brasil – ATRICON.

- Emenda Constitucional nº 103/2019

A Emenda Constitucional nº 103/2019, que alterou o sistema de previdência social e estabeleceu regras e disposições transitórias, determinou a obrigatoriedade de instituição do Regime de Previdência Complementar – RPC pelos Entes Federativos (União, Estados, Distrito Federal e Municípios).

A mencionada Emenda alterou o parágrafo 14 do art. 40 da Constituição Federal, de modo que a União, Estados e os Municípios instituidores de RPPS deverão criar seu próprio regime de previdência complementar no prazo máximo de 02 anos a partir da data de entrada em vigor da EC nº 103/2019, nos termos do artigo 9º, § 6º, por meio de lei de iniciativa do poder executivo.

Art. 40

(…)

- 14. A União, os Estados, o Distrito Federal e os Municípios instituirão, por lei de iniciativa do respectivo Poder Executivo, regime de previdência complementar para servidores públicos ocupantes de cargo efetivo, observado o limite máximo dos benefícios do Regime Geral de Previdência Social para o valor das aposentadorias e das pensões em regime próprio de previdência social, ressalvado o disposto no §16.

(…)

Art. 9º Até que entre em vigor lei complementar que discipline o § 22 do art. 40 da Constituição Federal, aplicam-se aos regimes próprios de previdência social o disposto na Lei nº 9.717, de 27 de novembro de 1998, e o disposto neste artigo.

(…)

- 6º A instituição do regime de previdência complementar na forma dos §§ 14 a 16 do art. 40 da Constituição Federal e a adequação do órgão ou entidade gestora do regime próprio de previdência social ao § 20 do art. 40 da Constituição Federal deverão ocorrer no prazo máximo de 2 (dois) anos da data de entrada em vigor desta Emenda Constitucional.

- Previdência Complementar

A previdência complementar é integrada por dois segmentos distintos e com características próprias, a saber, a previdência fechada, também denominada de fundos de pensão, e a previdência aberta.

Os fundos de pensão organizam-se sob a forma de entidade civil sem fins lucrativos e são acessíveis a grupos específicos de trabalhadores, vinculados a empregadores, chamados aqui de Patrocinadores, ou a entidades representativas de classe, denominadas Instituidores.

A fiscalização dos fundos de pensão é exercida pela Subsecretaria do Regime de Previdência Complementar e sua atividade regulada por representantes do governo e da sociedade, integrantes do Conselho Nacional de Previdencia Complementar – CNPC. Ambos, órgãos vinculados ao Ministério da Economia.

As entidades que operam no segmento aberto são sociedades anônimas, que exercem suas atividades sempre com finalidade lucrativa. O acesso a esse segmento da previdência é facultado a qualquer cidadão, independentemente do vínculo profissional ou associativo. O funcionamento das entidades abertas de previdência é autorizado e fiscalizado pela Superintendência de Seguros Privados – SUSEP, órgão vinculado ao Ministério da Economia, e normatizado pelo Conselho Nacional de Seguros Privados – CNSP. Em relação ao segmento fechado de previdência complementar, a Constituição Federal determina que a sua administração tenha caráter democrático e descentralizado, mediante gestão quadripartite, com participação dos trabalhadores, dos empregadores, dos assistidos e do Governo, nos órgãos colegiados, conforme o artigo 194, VII, da Constituição Federal:

Art. 194. A seguridade social compreende um conjunto integrado de ações de iniciativa dos poderes públicos e da sociedade, destinadas a assegurar os direitos relativos à saúde, à previdência e à assistência social.

Parágrafo único. Compete ao poder público, nos termos da lei, organizar a seguridade social, com base nos seguintes objetivos:

I – universalidade da cobertura e do atendimento;

II – uniformidade e equivalência dos benefícios e serviços às populações urbanas e rurais;

III – seletividade e distributividade na prestação dos benefícios e serviços;

IV – irredutibilidade do valor dos benefícios;

V – equidade na forma de participação no custeio;

VI – diversidade da base de financiamento;

VII – caráter democrático e descentralizado da gestão administrativa, com a participação da comunidade, em especial de trabalhadores, empresários e aposentados.

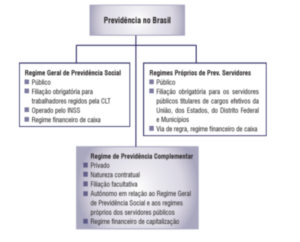

- Sistema previdenciário no Brasil

Fonte: SPREV/ME.

A Constituição Federal, com vistas a proteger o interesse público, determinou que o legislador dispensasse, no âmbito da legislação da previdência complementar, tratamento diferenciado entre o patrocinador de natureza privada e o de natureza pública.

Aos primeiros, aplicam-se as disposições contidas na Lei Complementar nº 109/01, que estabelece regras gerais para o regime complementar de previdência; ao passo que, aos patrocinadores de natureza pública, aplicam-se também os dispositivos da Lei Complementar nº 108/01, que, no caso, impõe mecanismos mais rígidos de controle social da gestão das entidades que administram planos de previdência de patrocinador, em cujo capital social o Poder Público tenha alguma participação.

Os fundos de pensão, conforme definido em lei, têm a finalidade precípua de administrar um ou mais planos, predominantemente de caráter previdenciário, com vistas a pagar benefícios aos seus participantes. Cada fundo de pensão tem seu próprio estatuto, assim também como cada plano por ele operado tem regulamento específico, ambos aprovados e autorizados pela Secretaria de Previdência Complementar.

A partir da promulgação da EC nº 103/2019, retirou a necessidade de ser uma Entidade Fechada de Previdência Complementar de Natureza Pública – EFPC-NP, instituída com governança estabelecida pela Lei Complementar nº 108/2001 e sujeitas a determinados princípios e controles aplicados à Administração Pública (concurso público, licitação, dentre outros estabelecidos na lei do Ente Federativo) e incluiu-se a possibilidade de a administração ser realizada por Entidade Aberta de Previdência Complementar (EAPC) e demais EFPC que não possuem a natureza pública com governança estabelecida pela Lei Complementar nº 108/2001. Ou seja, após a EC nº 103/2019, o RPC pode ser instituído por meio de: EFPC; EFPC-NP; e EAPC. Vejamos:

Art. 40

[…]

- 15. O regime de previdência complementar de que trata o § 14 oferecerá plano de benefícios somente na modalidade contribuição definida, observará o disposto no art. 202 e será efetivado por intermédio de entidade fechada de previdência complementar ou de entidade aberta de previdência complementar.

Assim, recomendamos a contratação de EFPC, para administração do RPC do Município. As EFPC, que realizam esta prestação de serviço são conhecidas como EPFC Multipatrocinada, quando o Fundo de Pensão administra mais de um plano de benefícios.

Por fim, alertamos que a administração de um RPC, envolve dispêndio com a taxa de administração, dessa maneira, o Ente Federativo deverá realizar uma pesquisa sobre esses valores.

Ademais, as principais caraterísticas tanto dos planos administrado por um RPC quanto das formas de estruturação são apresentadas nas figuras a seguir:

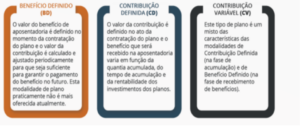

- Tipos de Planos

Fonte: SPREV/ME.

A principal diferenciação entre elas está no tipo de variável que se quer pré-estabelecer no ato da contratação: para a definição prévia do benefício a ser percebido na fase de renda, BD; para a definição prévia das contribuições a serem pagas na fase de acumulação, CD; e para um misto das duas, CV. As três formas de estruturação de planos são encontradas nas EFPC. Entretanto, nas EAPC, somente são comercializados planos estruturados como BD ou CV.

A forma BD é aquela em que os planos se comprometem a pagar um benefício com valor pré-definido na sua contratação, sendo as contribuições calculadas de forma a permitir o pagamento do valor do benefício pré-definido. Embora ainda exista no mercado, essa forma de benefício praticamente não é mais oferecida para novos contratos.

Já a forma CD é aquela em que o benefício a ser recebido não é definido antecipadamente, pois ele será resultado da acumulação das contribuições. A contribuição então é definida previamente pelo participante e pode ser calculada financeiramente com base numa projeção de benefício, cujo valor não é garantido, mas será compatível com os recursos acumulados na conta individual de cada participante.

Por fim, a CV possui aspectos mistos entre CD e BD. Na fase de acumulação de reservas, segue a forma CD. Na fase de renda, segue a BD. Cabe ressaltar que tanto o plano na modalidade CD quanto o CV também podem oferecer a concessão de alguns benefícios de risco, como pecúlio e pensão por invalidez ou falecimento, mesmo na fase de acumulação.

O Regime de Previdência Complementar é facultativo para os servidores efetivos até a aprovação da Lei Municipal que vai criar o RPC, e será obrigatório para os servidores efetivos admitidos após a aprovação da Lei.

O RPC tem caráter complementar em relação ao RPPS, mas também é uma opção para quem não é segurado e deseja fazer uma poupança pensando em sua aposentadoria. Isso é possível porque a previdência complementar é autônoma em relação ao RPPS, o que significa que você pode receber um benefício de aposentadoria de previdência complementar independentemente de estar recebendo aposentadoria pelo sistema público.

Além da aposentadoria, o participante da previdência complementar poderá ter, caso tenha contratado, proteção em caso de morte, acidentes e invalidez, por exemplo.

O método utilizado para o financiamento das aposentadorias é o da capitalização individual, e não o da repartição, como ocorre no Regime Geral de Previdência Social (RGPS) ou de capitalização coletiva, que tem sido promovida pela regulação dos Regimes Próprios de Previdência Social (RPPS) para o alcance do equilíbrio financeiro e atuarial previsto no art. 40 da Constituição Federal. Na capitalização do RPC é constituída uma reserva de recursos por meio do somatório das contribuições e dos rendimentos em nome do participante, e o participante assume o compromisso de financiar eventuais déficits atuariais futuros.

- Conclusão

A administração de um RPC requer uma equipe técnica qualificada, dispêndio de custos operacionais que, a depender da quantidade de servidores, torna inviável a criação de uma entidade de previdência específica para o Ente Federativo, ademais, a Unidade Gestora do RPPS do não pode envolver com está gestão. Nessa conjuntura, grande parte dos Municípios não terão condições de criarem as suas próprias entidades de previdência complementar, hipótese na qual a adesão a Entidades já estabelecidas se apresenta como melhor solução.

Assim, o entendimento desta empresa de consultoria, é a recomendação de contratação de Entidade Fechada de Previdencia Complementar, que já administra outros planos de benefícios complementares (multipatrocinados), mas chamemos atenção, que o Ente Federativo, deverá procurar uma EFPC que possua experiência com administração de planos de previdencia complementar, onde o participante seja servidor efetivo municipal.

Quanto a contratação da EFPC, informamos que não há no ordenamento jurídico uma forma expressa para o Ente Federado realizar a contratação das Entidades Fechadas de Previdência Complementar – EFPC. Tem-se que por se tratar de inovação, o objeto contratado não se enquadra na Lei de Licitações, guardando proximidade apenas com a contratação direta por inexigibilidade.

Nota-se, entretanto, que as Leis Complementares 108 e 109 de 2001, terão o condão de nortear a contratação, através de um processo de seleção para convênio de adesão por prazo indeterminado, consolidado nos princípios constitucionais de uma contratação pública, cujo resultado seja a escolha de entidade que demonstre conhecimento e capacidades para a gestão dos passivos e ativos do regime de previdência complementar, como é possível verificar mais detalhadamente na seção V da Nota Técnica nº 001/2021 da Associação dos Membros dos Tribunais de Contas do Brasil – ATRICON.